O subsídio habitacional é um recurso disponibilizado por instituições bancárias ou pelo próprio Governo Federal que tornam o financiamento imobiliário mais acessível a uma grande parcela da população. Isso porque o órgão se propõe a pagar parte do imóvel financiado sem que o comprador precise devolver essa quantia posteriormente. Em suma, é como se um grande desconto fosse aplicado no financiamento habitacional.

Como funciona o subsídio habitacional?

O cálculo do subsídio irá variar de acordo com alguns fatores: o preço do imóvel, a renda de quem deseja financiá-lo e a região em que você irá adquirir sua casa ou apartamento. Os “descontos” podem chegar a R$47.500,00 e serão abatidos diretamente no valor total do imóvel.

O resultado são parcelas mais baixas e acessíveis para que uma boa parcela da população tenha acesso a moradia própria e saia do aluguel.

Como saber se tenho direito ao subsídio?

Basta ver se a soma das rendas envolvidas no possível financiamento é compatível com os grupos beneficiados com esse recurso concedido pelo Governo Federal.

Atualmente, no novo Programa Habitacional Casa Verde e Amarela, famílias com renda mensal bruta – aquela registrada em carteira de trabalho ou contrato, sem os descontos – de até R$4.000,00 estão aptas a receber o subsídio habitacional. É considerado renda familiar os recebimentos mensais de todos os integrantes que participarão do pagamento das prestações e apresentarão comprovante de rendimentos para avaliação e adição no contrato de financiamento.

Ou seja, você pode morar com seus pais e seus irmãos, mas financiar uma residência com seu futuro marido/esposa que não vive atualmente com você.

Quais são os beneficiados no Casa Verde e Amarela?

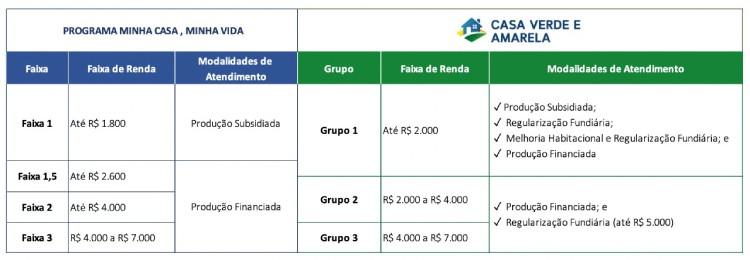

O grande diferencial entre o Minha Casa, Minha Vida e o atual Programa Habitacional, Casa Verde e Amarela, são as taxas de financiamento mais atrativas, principalmente para as regiões Norte e Nordeste. Hoje também é possível utilizar o programa para regularizações fundiárias e reformas em residências já existentes. Veja no comparativo:

Fonte: Ministério do Desenvolvimento Regional

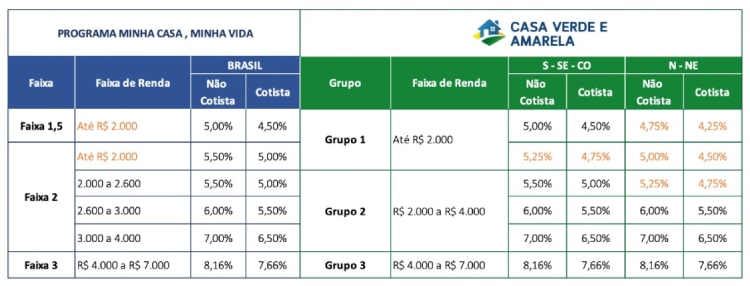

Os dois Programas contemplam diferentes taxas de juros para cotistas e não cotistas. O cotista nada mais é do que a pessoa que pretende financiar o imóvel utilizando o saldo do FGTS presente na conta. Enquanto o não cotista irá financiar sem o emprego desse recurso.

Nas regiões Norte e Nordeste, as taxas de juros iniciam em 4,25%, enquanto nos demais estados do Brasil é possível utilizar o benefício com taxas a partir de 4,50%. O limite do valor do imóvel a ser financiado também sofreu alterações. Hoje o programa aceita financiamentos com valores superiores ao Minha Casa, Minha Vida.

Fonte: Ministério do Desenvolvimento Regional

É importante ressaltar que o subsídio habitacional não pode ser utilizado para abater taxas incidentes sobre o financiamento ou para abater documentações que venham a ser necessárias. Por isso é importante contar com o apoio de uma Construtora que invista no bem-estar de seus clientes.

Assim é a Rottas Construtora. Utilizamos matérias-primas de alta qualidade, somos transparentes com nossos clientes, seguimos os prazos à risca e buscamos oferecer as melhores condições de pagamento para que você realize o seu sonho de ter a casa própria!

Visite uma de nossas lojas e conheça seu futuro endereço!

{kind=link}

{kind=link}